Les régimes de retraite à prestations déterminées canadiens cherchent des occasions d’accroître leur viabilité en ces temps inédits et continuent donc d’opter pour des placements alternatifs.

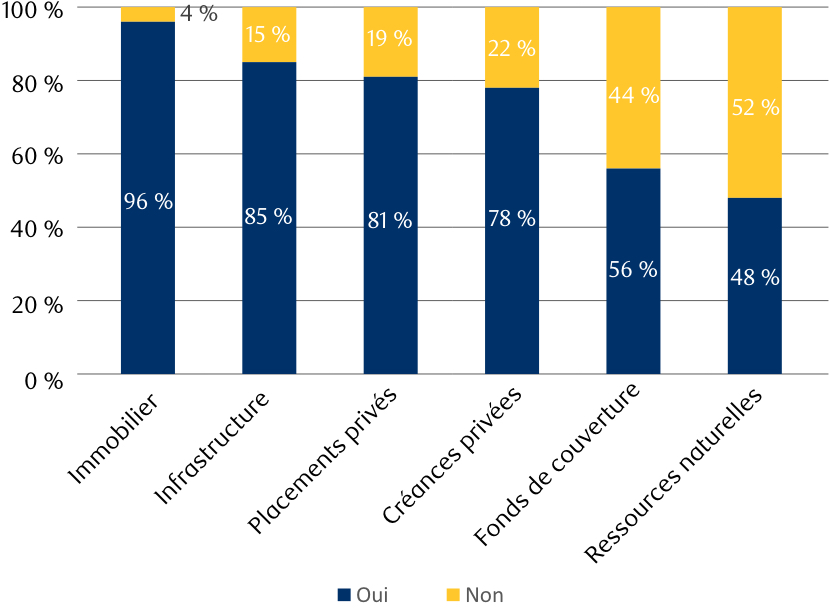

Selon les données tirées du quatrième sondage annuel sur les régimes de retraite à prestations déterminées canadiens de RBC Services aux investisseurs et de trésorerie, mené en novembre 2020, près des trois quarts (73 %) des 122 répondants de régimes de retraite détiennent actuellement des placements alternatifs dans leurs portefeuilles ou envisagent d’en acquérir plus à court terme. Ce pourcentage augmente à 96 % pour les grands régimes dont l’actif dépasse 5 milliards de dollars et à 94 % pour les régimes publics-privés. Le sondage révèle que l’immobilier et l’infrastructure sont les placements alternatifs les plus populaires, détenus par des répondants de régimes de retraite dans des proportions respectives de 96 % et de 85 % (voir la figure A). 1

Figure A

Proportion des régimes de retraite qui détiennent des placements alternatifs

Par catégorie d’actif1

Près des trois quarts des régimes de retraite à prestations déterminées canadiens détiennent actuellement des placements alternatifs dans leurs portefeuilles.

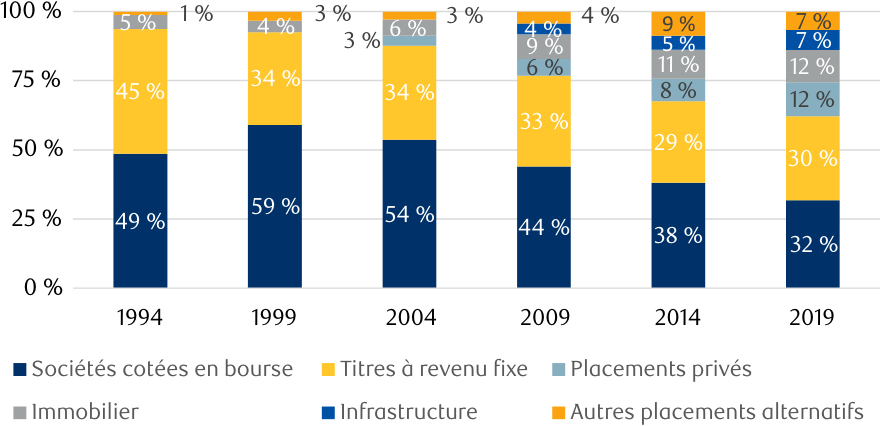

Les pondérations en placements alternatifs ont augmenté considérablement au cours des 15 dernières années. Selon les données sur la composition de l’actif de l’Association canadienne des gestionnaires de caisses de retraite, les pondérations des placements alternatifs dans les régimes de retraite à prestations déterminées ont plus que triplé, passant de 12 % de l’actif en 2004 à 38 % en 2019 (voir la figure B).2 Les régimes de retraite canadiens optent par ailleurs plus pour les placements alternatifs que leurs homologues d’autres régions du monde. La société de conseil Willis Towers Watson estime que les régimes de retraite du Canada ont actuellement investi 32 % des fonds de leurs portefeuilles dans des actifs privés comme l’immobilier, les placements privés et l’infrastructure, comparativement à 26 % pour les sept plus grands marchés des pensions du monde.3

Les pondérations des placements alternatifs dans les régimes de retraite à prestations déterminées canadiens ont plus que triplé au cours des 15 dernières années.

Figure B

Régimes de retraite à prestations déterminées canadiens

Composition de l’actif2

Le sondage de RBC Services aux investisseurs et de trésorerie indique que la tendance des placements alternatifs devrait se poursuivre, puisque les régimes de retraite disent vouloir réévaluer leurs stratégies de gestion des actifs et ajuster la composition de l’actif de leurs portefeuilles en réaction à la COVID-19. Le sondage a aussi révélé que le « recours aux placements alternatifs » est devenu une stratégie de réduction du risque prisée par les régimes, suivant de près les « placements déterminés par le passif ».

Qu’est-ce qui motive le choix des placements alternatifs ?

Les régimes de retraite s’inquiètent de leur viabilité. Le sondage indique que plus de 80 % des répondants cherchent des façons d’améliorer leur viabilité. Ce changement se produit à un moment où l’on note une baisse de confiance des régimes dans leur capacité à faire face à leurs obligations, compte tenu de la faiblesse persistante des taux d’intérêt, de l’incertitude géopolitique et de la volatilité des marchés financiers. Ces aspects sont les trois principaux défis mis en évidence par les répondants.

L’adoption des placements alternatifs coïncide avec les préoccupations liées à la viabilité continue des régimes de retraite.

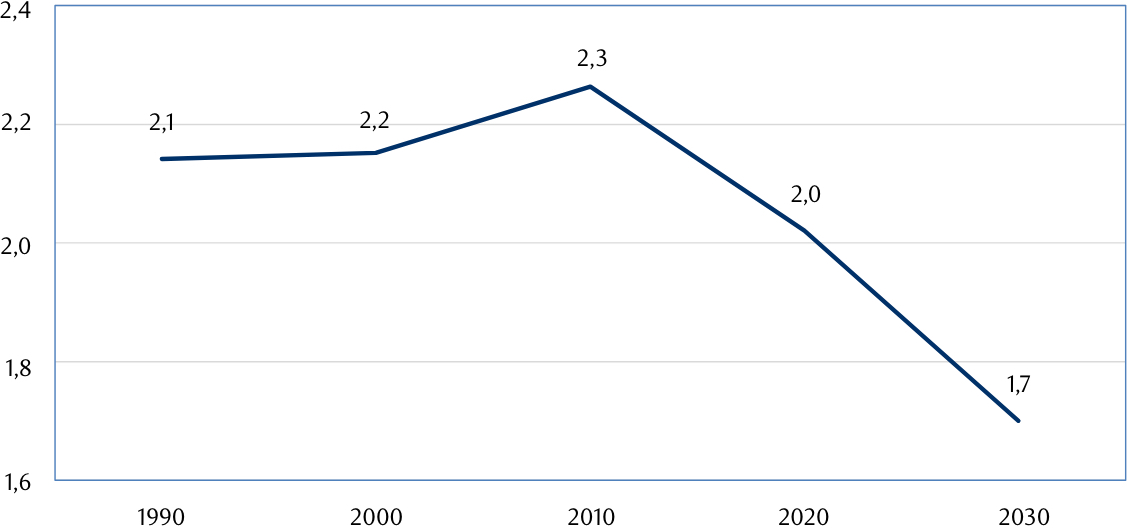

Le vieillissement de la population canadienne, conjugué à l’incertitude économique et à l’intensification des perturbations politiques, devrait exercer une pression accrue sur le secteur des régimes de retraite. Selon Économique RBC, la part des personnes âgées au Canada devrait passer de 17 % en 2018 à près de 22 % en 2030, soit une hausse trois fois plus rapide qu’entre 2000 et 2009, et presque quatre fois plus forte que dans les années 1990. De plus, en 2010, on comptait 2,3 Canadiens en âge de travailler pour chaque jeune ou aîné. Cette proportion devrait baisser à 1,7 d’ici 2030 (voir la figure C).4 Le recours grandissant aux placements alternatifs semble être l’approche privilégiée pour compenser l’incidence de ces tendances démographiques.

Figure C

Nombre de Canadiens en âge de travailler par jeune ou aîné4

L’assouplissement des règles de capitalisation des régimes de retraite dans certaines provinces a permis aux régimes de fortifier leurs portefeuilles en effectuant des placements potentiellement plus risqués et plus susceptibles de générer des rendements supérieurs, notamment des placements alternatifs, afin de faire face à l’accroissement de leurs obligations découlant du vieillissement de la main-d’œuvre. Les nouvelles règles consolident la diminution de l’exigence de capitalisation selon le principe de continuité de l’exploitation (activités continues) et réduisent l’obligation d’une solvabilité (cessation immédiate) plus élevée. Si d’autres provinces ont de façon générale maintenu les deux exigences de capitalisation, certaines ont autorisé la souplesse de cotisations sur de longues périodes.

L’assouplissement des règles de capitalisation des régimes de retraite a contribué à la popularité croissante des placements alternatifs.

L’utilisation des placements alternatifs dans les régimes de retraite à prestations déterminées canadiens semble continuer de s’accroître, les régimes de retraite cherchant à obtenir des rendements additionnels dans le présent contexte d’incertitude. À propos des résultats du sondage sur les régimes de retraite de RBC Services aux investisseurs et de trésorerie, Serge Lapierre, chef des placements déterminés par le passif à Gestion de placements Manuvie, émet une mise en garde relative à l’utilisation croissante des placements alternatifs pour réduire le risque : « II faut trouver un juste équilibre entre des rendements plus élevés et la gestion des risques liés aux engagements. » 1

Il est important d’adopter une vision globale lorsqu’on recourt aux placements alternatifs pour gérer le risque.

Pour voir le rapport du Sondage sur les régimes de retraite à prestations déterminées canadiens 2021 de RBC Services aux investisseurs et de trésorerie, intitulé Sur le chemin de la viabilité, veuillez cliquer ici.